※本記事は、小規模事業者として事業を運営する中で経験した資金判断を整理したものです。

はじめに

法人化すると、早い段階で直面するのが「役員報酬をいくらに設定するか」という問題です。

税理士に相談すれば、税率や社会保険料を踏まえた“節税上の最適解”は提示されます。

しかし実際の経営では、それだけでは足りませんでした。

私は法人化当初、数年間にわたり役員報酬の設定で試行錯誤を繰り返しました。

その過程で学んだのは、役員報酬は“税金の問題”ではなく、“資金戦略の問題”だということでした。

売上が安定しない時期の誤算

法人化して間もない頃、売上が一時的に伸びたタイミングで役員報酬を引き上げたことがあります。

当時は「利益が出ているうちに個人の手取りも確保しておこう」と考えました。

しかし結果として、

- 社会保険料の会社負担が増加

- 固定費が恒常的に上昇

- 売上が落ちた局面でキャッシュが想像以上に減少

という現実に直面しました。

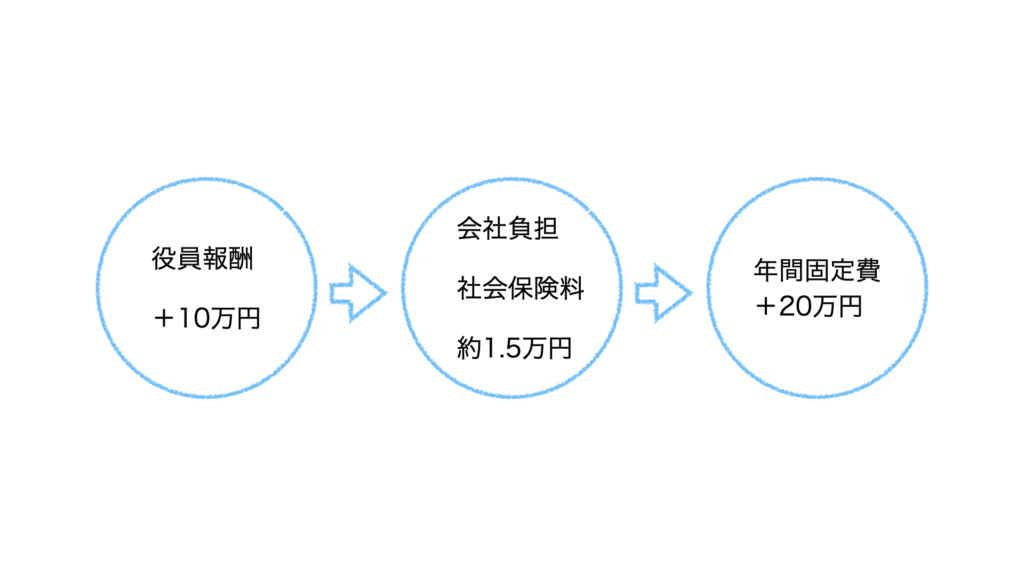

役員報酬を月10万円上げれば、個人の手取りは増えます。

しかし会社側では社会保険料の負担も増え、年間で見ると数十万円単位の固定費増加になります。

しかも役員報酬は原則として期中に自由に変更できません。

売上が安定しないフェーズで固定費を上げることは、会社の体力を削る行為だったと後から気づきました。

報酬を下げすぎたときの別の課題

一方で、守りを意識して報酬を低めに設定した時期もありました。

すると今度は、

- 会社に利益が残りすぎる

- 法人税の負担が想定より増える

- 個人の生活資金が圧迫される

という別の課題が生まれました。

個人の税負担を抑えたつもりでも、

会社側で法人税を多く支払えば、結果として「会社+個人」全体のキャッシュが最大化されない場合もあります。

節税だけを見ていると、この全体最適を見失います。

私が重視するようになった3つの視点

試行錯誤を経て、私は次の3つを基準にするようになりました。

- 会社に最低3ヶ月分の固定費が残る設計か

- 来期の投資予定と資金余力に無理がないか

- 会社と個人を合算した“総キャッシュ”で見られているか

役員報酬を上げれば手取りは増えます。

しかし会社の流動性は下がります。

下げれば会社の内部留保は増えますが、法人税負担や個人の生活設計に影響します。

この天秤は、売上規模や投資フェーズによって最適解が変わります。

節税に偏らないために

法人経営を続ける中で強く感じたのは、

節税最大化 = キャッシュ最大化ではない

ということです。

節税を優先しすぎると、

- 会社に十分な現金が残らない

- 設備投資のタイミングを逃す

- 補助金の立替資金が不足する

といった事態が起こります。

実際、役員報酬を高めに設定していた時期に、補助金の立替が重なり、手元資金に余裕がなくなった経験があります。

そこで私は、

「税金をいくら減らすか」ではなく、

「いくら自由に動かせるキャッシュを残せるか」

を軸に考えるようになりました。

経営目線での結論

役員報酬は節税テクニックではありません。

- 投資余力

- キャッシュの流動性

- 将来の不確実性への耐性

を含めた、資金配分の設計です。

税制や社会保険制度は変更される可能性があります。

具体的な税務判断は必ず専門家へご確認ください。

コメント