※本記事は、小規模事業者として事業を運営する中で経験した資金判断を整理したものです。

はじめに

フリーランスとして活動していた頃、確定申告は単なる税務手続きではありませんでした。

私は毎年、申告書を提出する前に、必ず3つの数字を見直していました。

売上が伸び、帳簿上は黒字。

それでも通帳残高を見て、安心できなかった年が何度もありました。

黒字なのに、なぜか手元資金が増えていない。

その違和感が、数字を確認する習慣の出発点でした。

① 売掛金と入金サイト|黒字でも資金が薄い理由

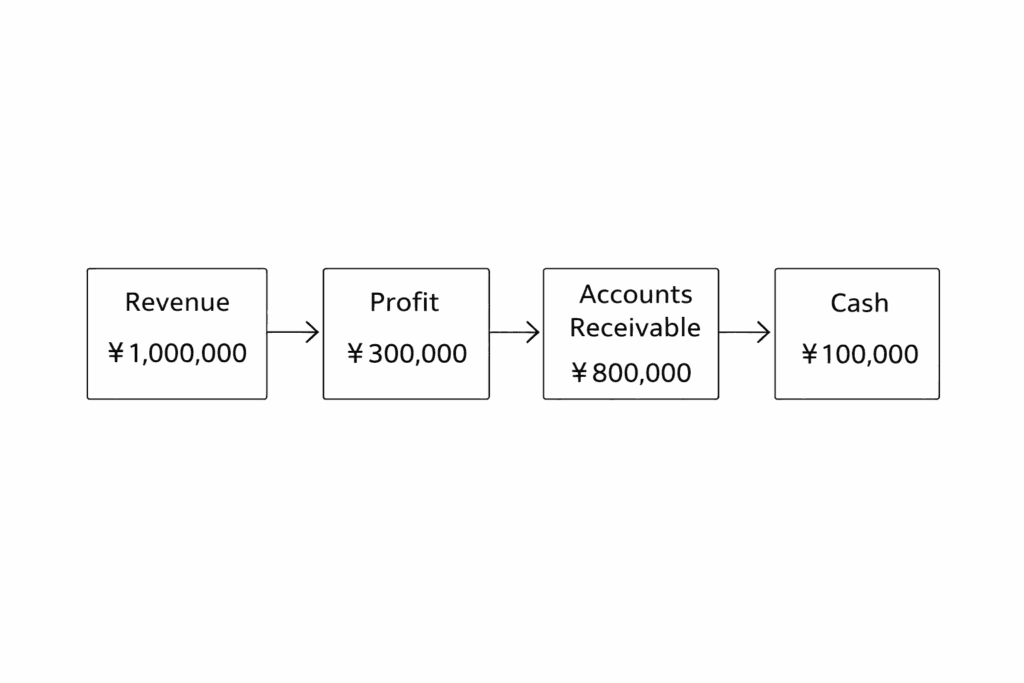

売上が計上されていても、入金されていなければ資金は増えません。

当時は、

- 売掛金残高

- 入金予定日

- 翌月の支払予定

を一覧にし、最低でも3ヶ月先までの資金推移を予測していました。

ある年は、帳簿上で100万円以上の利益が出ていたにもかかわらず、

入金が2〜3ヶ月先に集中していたため、通帳残高は想像以上に心もとない状態になっていました。

外注費や家賃は待ってくれません。

「利益は出ているのに、来月の支払いが少し不安になる」

この矛盾が、フリーランス特有の現実だと感じていました。

私は利益額よりも、

いつ現金になるのか

を優先して確認していました。

② 固定費の増減|静かに増えるコストへの警戒

確定申告のタイミングで前年と比較し、

- 家賃

- 通信費

- 外注費

- サブスクリプション費用

の変化を確認していました。

固定費はゆっくり、しかし確実に増えていきます。

月1万円の増加でも年間では12万円。

複数重なれば、数十万円単位で翌年の余力を削ります。

売上が伸びた年ほど、

「少し良い機材を買おう」

「作業環境を整えよう」

という気持ちが生まれました。

しかし確定申告書を見ながら、

売上に対する固定費の割合

を確認し、自分が贅肉を増やしていないかを意識的に振り返っていました。

黒字でも、固定費が重くなれば資金の柔軟性は失われます。

③ 納税額と支払い時期|忘れた頃にやってくる税金

所得税や消費税の金額そのものよりも、

- 納付期限

- その時点の残高見込み

を重視していました。

特に警戒していたのは消費税です。

売上が一定規模を超えると、

利益とは関係なく「預かった税金」を支払う必要があります。

申告書上の税額を見て、

「あの入金を全部使わなくてよかった」

と胸をなでおろしたこともありました。

私は売上の一定割合を、最初から「使わないお金」として別管理するようにしていました。

納税は金額よりも、

いつ出ていくのか

が資金に与える影響を大きく左右します。

黒字でも油断しなかった理由

当時強く感じていたのは、

利益とキャッシュは一致しない

という現実でした。

黒字でも、

- 入金遅延

- 想定外の機材故障

- 納税の集中

が重なれば、資金は減ります。

確定申告は「過去を締める作業」ではなく、

翌年の資金設計を見直す節目

だと考えていました。

経営目線で振り返ると

現在は法人経営を続けていますが、

当時のこの習慣は、形を変えて今も続いています。

売上や利益ではなく、

- 入金のタイミング

- 固定費の構造

- 税金の支払時期

を俯瞰すること。

確定申告はゴールではなく、

資金の流れを点検する羅針盤のような存在でした。

制度や税率は変更される可能性があります。

具体的な税務判断は必ず専門家へご確認ください。

コメント