※本記事は、小規模事業者として事業を運営する中で経験した資金判断を整理したものです。

はじめに

私は20年前にフリーランスとして独立し、3年後に法人化。現在は小規模ながらに法人経営18年目になります。

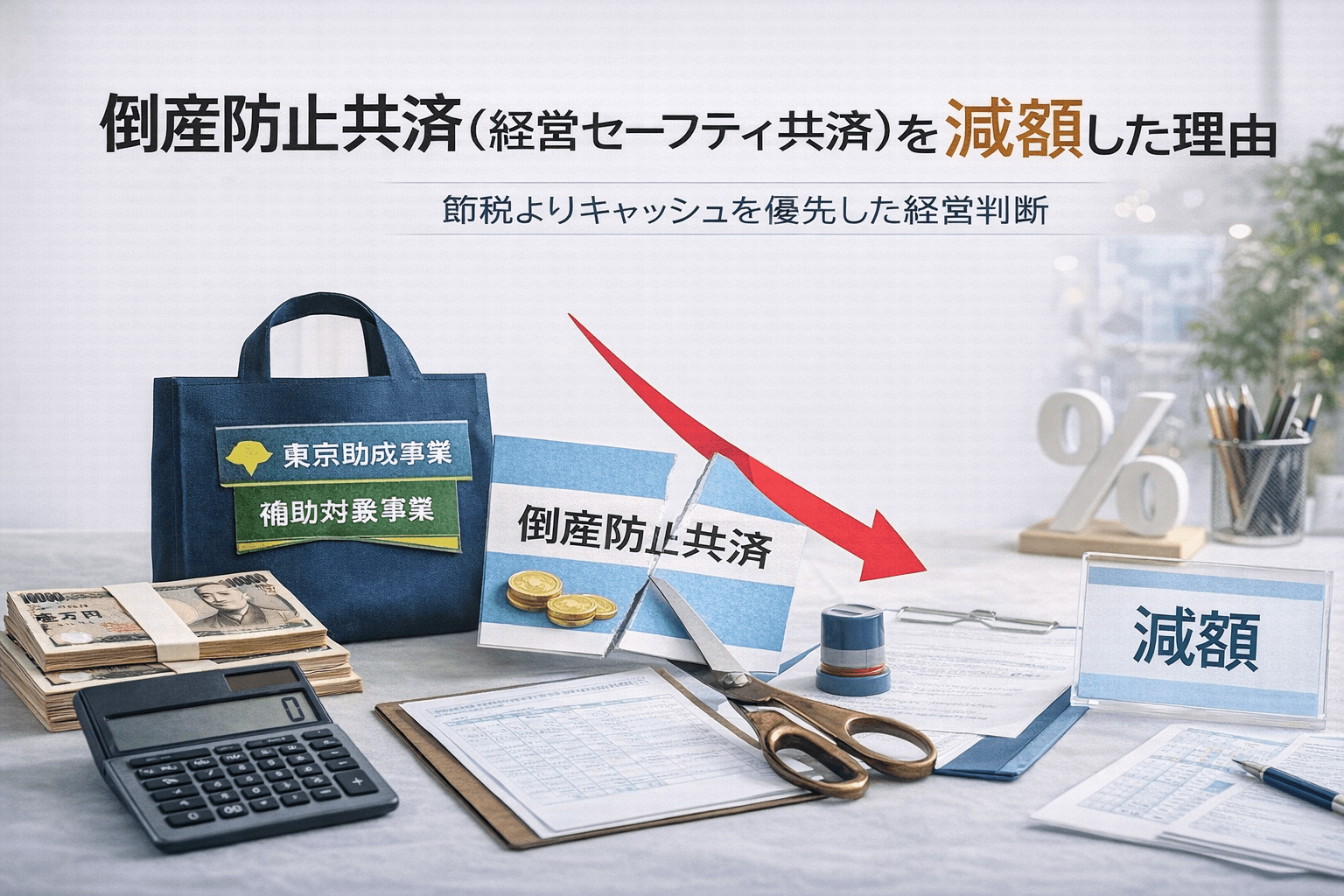

これまで融資、補助金、助成事業など様々な資金施策を活用してきました。その一つが「倒産防止共済(経営セーフティ共済)」です。

今回は、その共済を減額した実体験を整理します。

制度説明ではなく、

- なぜ減額を決めたのか

- どんな数字で判断したのか

- 出口(解約時課税)をどう考えたのか

という経営目線の記録です。

※制度の詳細は必ず中小企業基盤整備機構の公式情報をご確認ください。

倒産防止共済 [経営セーフティ共済]とは (簡潔に)

倒産防止共済は、取引先倒産時に無担保・無保証で借入ができる制度です。

掛金は損金算入可能。

積立上限は800万円。

借入は積立額の10倍まで。

「守り」と「節税」を兼ねた制度です。

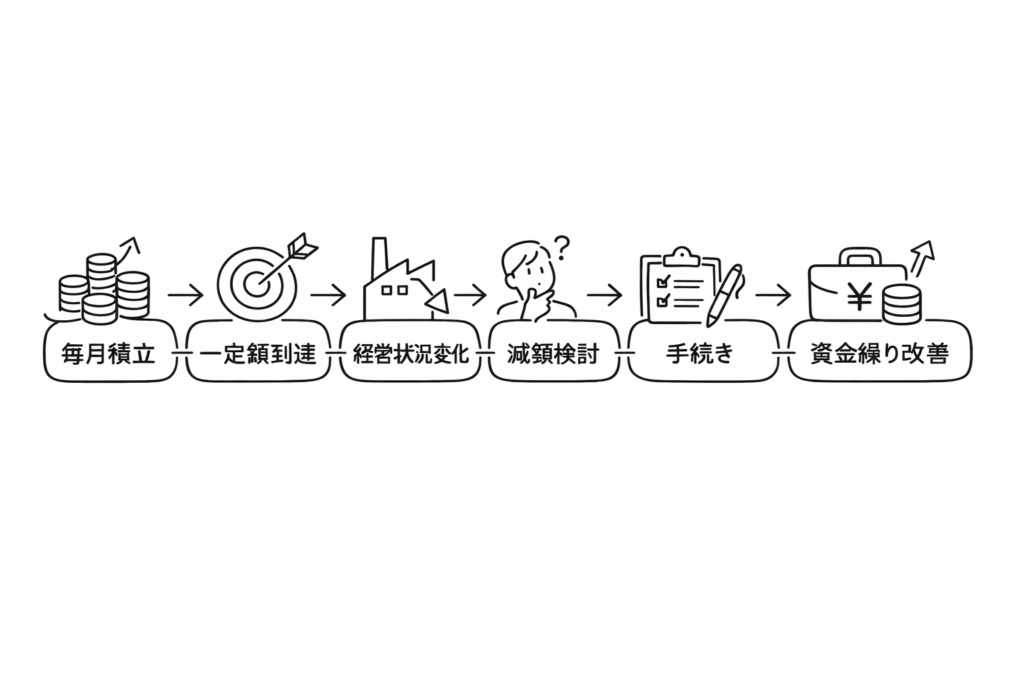

減額を検討した本当の理由

私は当初、月20万円を積み立てていました。

年間240万円の損金算入。

節税効果は確かにありました。

しかし同時に、

年間240万円の現金が拘束されている

という事実もあります。

補助金の立替や設備投資と重なると、この240万円はボディブローのように効きます。

私はこう考えました。

節税よりも、動かせるキャッシュの方が今は価値が高いのではないか?

減額は“守りの後退”ではなく、

“資金配分の再設計”でした。

800万円上限と出口戦略

倒産防止共済は積立上限800万円。

しかし、重要なのは出口です。

解約手当金は益金算入されます。

つまり、

- 黒字時に解約 → 課税

- 赤字時に解約 → 相殺可能

という設計。

私は、

- 今後の利益予測

- 役員退職金とのタイミング

- 将来の赤字可能性

を踏まえて、

「いつ戻すのか」を先に想定しました。

共済は“入口”より“出口”の設計が重要です。

減額判断で見た数字

私は月20万円を月5万円に減額しました。

浮いた15万円。

年間180万円。

この180万円を、

- 広告投資

- 補助金立替資金

- 手元流動性確保

へ再配分しました。

節税額は減ります。

しかし、

キャッシュの自由度は上がる。

当時の経営フェーズでは、こちらを優先しました。

キャッシュ拘束という見えないリスク

共済は資産性があります。

しかし、

- 途中解約は損失可能性あり

- 即時に全額使えない

- 解約時課税あり

という制約があります。

私はこう整理しました。

満額積立を続けた場合

- 節税最大化

- 借入枠最大化

- キャッシュ拘束増大

減額した場合

- 節税減少

- 借入枠現状維持

- キャッシュ流動性向上

今の自社にとってどちらが価値が高いか。

答えは後者でした。

手続きで確認した実務ポイント

WEBだけでは分かりづらく、コールセンターへ連絡しました。

私が確認したのは、

- 減額後に再増額は可能か(→可能)

- 減額反映のタイミング

- 将来の借入枠への影響

です。

再増額可能と確認できたことで、

“撤退ではない”と判断できました。

その後、金融機関で手続き。

心理的なハードルは、事前確認でほぼ消えました。

減額後に感じた変化

減額後、月次キャッシュフローに明確な余裕が生まれました。

補助金の立替と重なった月でも、

資金ショート不安が消えたのは大きかったです。

共済は良い制度です。

しかし、

節税のためにキャッシュを殺していないか?

この問いは常に必要だと感じました。

減額を検討する前に考えたい3つの視点

- 積立総額と上限800万円までの距離

- 将来の解約タイミングと税務影響

- 今の経営フェーズでキャッシュの自由度は必要か

減額も加入も、どちらも戦略です。

経営目線での結論

倒産防止共済は、

- 万一への備え

- 節税

- 借入枠確保

という優れた制度です。

しかし、

制度に合わせるのではなく、

経営フェーズに合わせる。

私は、

節税最大化より

キャッシュ流動性最大化を選びました。

それが今回の減額判断です。

※本記事は筆者の実体験に基づく内容です。制度内容や税務判断は個別事情により異なります。

制度や税制は変更される可能性があります。

最終的な判断は、必ず公式情報や専門家に確認した上で行ってください。

コメント