※本記事は、小規模事業者として事業を運営する中で経験した資金判断を整理したものです。

手元資金の目安と、売上があっても資金が残らない理由

事業を始めた頃、私は「売上が増えれば資金も増える」と考えていました。

でも実際には、売上と現金の動きは同じではありません。

売上は立っているのに、月末の口座残高が増えない。

この“違和感”は、小規模事業者が一度はぶつかる壁だと思います。

この記事では、私の実体験をもとに

- なぜ売上があっても資金が残らないのか

- 運転資金(手元資金)はどれくらい必要なのか

- いま資金に不安があるとき何をすればよいか

を、できるだけわかりやすく整理します。

※本記事は一経営者の実体験をもとにした判断記録です。税務・金融の助言を目的とするものではありません。最終判断は税理士・金融機関など専門家へご確認ください。

運転資金とは何か(結局は「タイムラグを埋めるお金」)

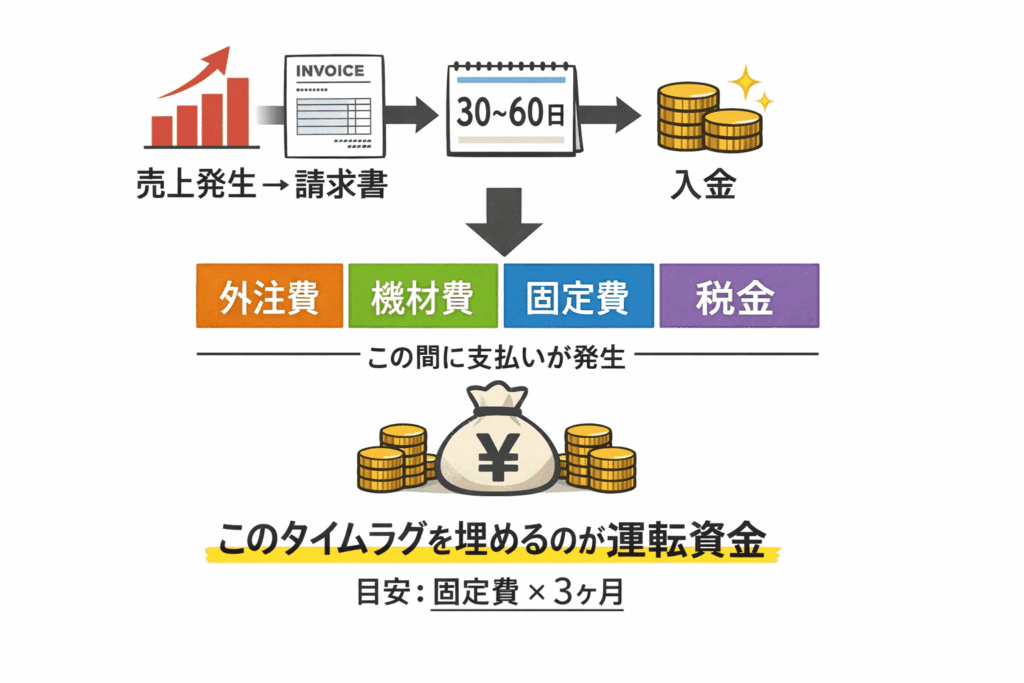

運転資金は、ざっくり言えば 「売上の入金までに必要になるお金」 です。

立ち上げ当初、私は固定費を極力増やさないようにしていました。

- 人件費は持たず、必要な分だけ外注で対応

- 家賃はかけず、自宅兼事務所で運営

この形だと、固定費は比較的軽くできます。

ただし、固定費が軽くても “入金と支払いのズレ” があると、資金繰りは普通に苦しくなります。

ポイントはここです。

売上が立つ → 請求書を出す → 30日後/60日後に入金

この間にも、支払いは発生します。

運転資金は、このタイムラグを埋めるためのお金です。

売上があっても資金が残らない理由

入金タイミングは取引先によってバラバラ

当初、取引先の支払いサイトがまちまちでした。

- 30日で入金される先

- 60日で入金される先

売上が上がっても、入金はすぐではありません。

しかも請求書を出してからのサイトなので、実感としては「売上が増えても、キャッシュが追いつかない」感覚になります。

支払いは待ってくれない(外注費・機材・経費)

その間にも、

- 外注費

- 機材投資

- 経費(現金払い含む)

は先に出ていきます。

特にきついのが、外注費が“固定費ではないのに”資金を圧迫するパターンです。

固定費を軽くするために外注化したのに、支払い条件次第では「入金より先に外注費を払う」ことが起きます。

固定費が軽い=安心、ではなく、

入金より先に出ていくお金がどれだけあるかが不安の正体でした。

「固定費3ヶ月」が目安になる理由(私の結論)

私が最終的に辿り着いた最低ラインは、次の考え方です。

固定費 × 3ヶ月 = 最低ライン

たとえば固定費が月50万円なら、

- 50万円 × 3ヶ月 = 150万円

この「最低ライン」があると何が変わるかというと、

判断が変わります。

入金遅れや突発支出があっても、

目先の支払いに追われて“守り一択”になりにくい。

逆に手元資金が薄いと、

- 機材更新を見送る

- 広告を止める

- 外注を絞る

など、守りの判断が続きます。

結果として、次の売上の芽まで潰してしまうことがある。

だから私は、最低でも固定費3ヶ月分を「不安を減らすライン」として意識するようになりました。

税金の破壊力(特に「消費税」は別管理が効く)

資金繰りの不安を増やすのが、税金です。

- 個人事業:所得税、住民税、事業税

- 法人:法人税 など

これらは「払わない」という選択ができません。

さらに厄介なのが、忘れた頃にまとまって来ることです。

そして実務上、特に効く小技があります。

消費税は“預かっているお金”として別管理する

売上が立つと、消費税分は手元に残っているように見えます。

でも、実際には将来の支払い予定資金です。

私はこの点を痛感してから、

消費税相当額を「使えるお金」として扱わないように意識するようになりました。

資金がショートしかけた実体験(入金1ヶ月遅れのヒヤヒヤ)

資金繰りの怖さを実感したのは、入金が 1ヶ月遅れたときです。

想定していた金額が入らず、

すでに購入していた機材の支払いが引き落とせるか、かなりヒヤヒヤしました。

「入金が確定しているから大丈夫」ではなく、

“実際に口座に入るまでは確定ではない” という感覚が身につきました。

この一件で、資金繰りに対する見方が変わりました。

キャッシュの重要性を学んだ出来事(投資に回して失敗)

もう一つ、今でも覚えているのがリーマンショックのときです。

当時「すぐに使わないお金」を投資に回していましたが、うまくいきませんでした。

このときに強く学んだのは、事業においては

“すぐ動かせるキャッシュ”が最大の安心材料

だということです。

投資自体を否定するつもりはありませんが、

少なくとも事業の土台としての現金が薄い状態で投資をすると、経営判断が不安定になります。

今すぐできる行動(出口):資金繰り表で「見える化」する

資金繰りの不安を減らすのに一番効いたのは、

難しい財務知識ではなく 見える化 でした。

私はエクセルで簡易の資金繰り表を作り、

- 入金予定(30日/60日など取引先別)

- 支払い予定(外注費、機材、固定費、税金)

をざっくり並べました。

完璧でなくていいです。

「いつ入って、いつ出るか」が見えるだけで、判断が落ち着きます。

資金繰りは、結局

お金の流れを把握しているかどうか

で安心感が大きく変わると感じています。

まとめ:売上ではなく「キャッシュ」を見る習慣を持つ

売上が伸びていても資金が残らない理由は、

多くの場合 入金と支払いのタイムラグ です。

私の結論はシンプルです。

- 最低ラインは 固定費3ヶ月分

- 消費税は「預かり金」として別管理する意識

- 外注費は固定費ではないが、資金を圧迫することがある

- エクセルの資金繰り表で、流れを見える化する

売上を見るだけでなく、

キャッシュの流れを見る習慣があるだけで、資金繰りの不安はかなり減ります。

関連記事

- 融資は「困ってから」では遅い?自己資金との向き合い方と判断軸

- 売上は伸びているのにお金が残らない理由|小規模事業者のキャッシュフロー

コメント